核心观点

基本面情况

上周建材走势基本持稳运行,钢材品种短期价格再度进入现实与预期博弈阶段,价格震荡幅度较大,水泥混凝土受赶工期影响,需求有所提升,但需考虑疫情不确定性及回款不佳、信心不足等不利因素,提升幅度有限。综合来看,目前市场短期需求比较坚挺但难以支撑价格上涨,短期建材涨跌都受限,预计整体震荡运行。

建筑行业方面

短期房建需求变化较小,基建新开工节奏加快,老项目进度或将提速。但气温下降后防疫压力上行,疫情对需求影响难以避免。预计需求小幅下滑。

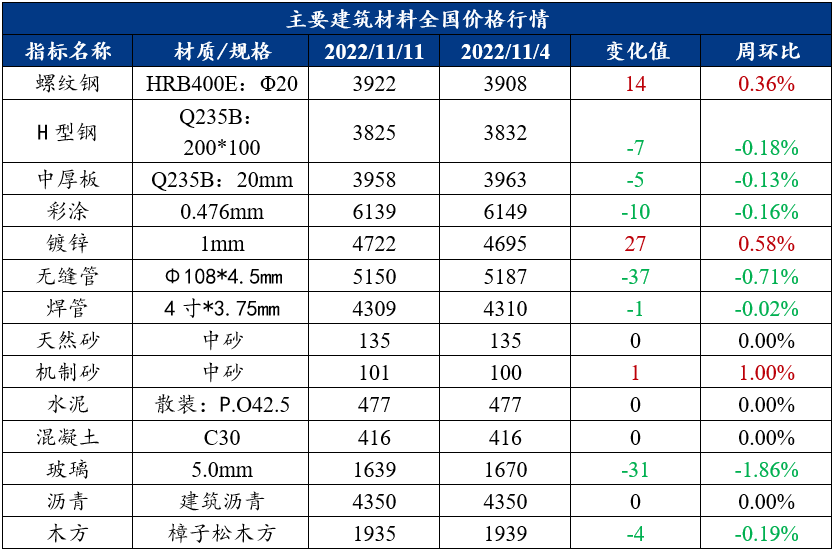

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

周度观点:多空博弈激烈,预计本周螺纹钢价格震荡运行

上周螺纹钢运行逻辑分析

上周螺纹钢价格延续震荡上行。产量方面,上周产量环比继续小幅下降,产量降至296.46万吨,环比减少2.09万吨,降幅有所收窄,产量下降的主要原因在于目前长流程钢厂盈利情况不佳,据调研数据显示,近期钢厂即期利润在-100多元/吨,长流程亏损比例在50%以上,钢厂主动检修停产的情况逐渐增多,而另一方面,在电弧炉钢厂利润的持续好转下,部分电弧炉复产也支撑了上周产量的下降幅度;库存方面,上周螺纹钢总库存559.94万吨,环比减少26.18万吨,继续延续下降趋势,钢厂库存与社会库存下降幅度小幅收窄,目前在供应端的不断减量下,部分区域螺纹钢市场已经出现缺规格的情况,但又由于上周日均成交水平较为一般,贸易商的补库意愿也不大,预计短期内市场缺规格的情况会延续;需求方面,上周表观需求量止增转降,市场日均成交也出现环比减量,随着天气逐渐转凉,以及疫情的蔓延,下游消费季节性回落的趋势渐显,厂商信心虽有所恢复,但仍显不足。

本周展望

产量方面,目前供给水平同比依旧偏高,原料价格下跌之后钢厂亏损情况略有好转,钢厂减产速度放缓,后期仍有继续减产预期。库存方面,目前库存基数整体偏低,厂库及社会库存降速整体放缓,考虑到部分在途资源陆续入库,短期库存降幅将继续收窄。消费方面,短期消费水平同比依旧偏高,存量需求韧性偏强,但在无增量支撑的情况下,后期消费仍将呈现出季节性下滑趋势。

综合来说,短期价格再度进入现实与预期博弈阶段,虽然普遍认知短期相对偏弱,但对中期成本支撑以及疫情放开后消费恢复有较强预期,螺纹钢价格短期难有宽幅波动。

2. 中厚板

周度观点:需求有回落预期,中厚板或止跌企稳

上周中厚板运行逻辑分析

上周全国中厚板价格呈现继续下跌的态势。

供应方面,钢厂周实际产量141.53万吨,周环比增加0.20万吨;本次产量、产能利用率变动不大。

库存方面,全国总库存199.10万吨,环比增加2.89万吨。钢厂库存82.93万吨,周环比增加4.23万吨。社会库存为116.17万吨,环比减少1.34万吨。;

市场方面,本周市场需求情况表现一般,成交集中在周一和周五,下游依旧以按需采购为主;

本周展望

供应方面,目前中板生产节奏有所放缓,主要华北地区多地发布重污染天气应急响应加之钢厂亏损导致生产积极性欠佳。多地疫情导致下游开工率下降,钢需趋弱,钢厂主动减产的情况增加;

流通方面,东北、西北等地由于天气的缘故工地开工时常缩短,由于今年冬储预期不强,故北方价格趋弱,资源南下量增多以此来缓解累库带来的压力。但是华南等地受到疫情的影响,运输受限,到货周期拉长;

需求方面,从工程机械数据来看,11月国内挖掘机需求仍然承压,但随着年底基建赶工,销量略有回升。但是考虑北方进入冬季,施工受限,对挖机有一定的抑制。

综合来看,预计下周中厚板市场价格承压运行为主。

(二)其他建材

1. 水泥

周度观点:上周水泥价格持稳运行,预计本周价格持稳运行

上周水泥运行逻辑分析

上周全国多地水泥价格上涨,截止11月11日,水泥价格477元/吨,周环比持平。华东疫情影响加之投机下降,部分市场水泥出货量环比下滑,水泥价格涨跌互现。华南疫情、雨水、重要活动开展等因素影响下,水泥企业出库量明显下滑。华中湖北外发增大,湖南项目赶工,加之河南投机增加,整体需求继续回升。西南地区川渝下游补库后,拿货积极性下降;云南限电,川渝、贵州执行错峰生产,水泥价格持续上涨,但需求低迷,价格落实情况有待观望。西北继续抢工期;东北、华北逐渐停工,加之疫情影响,需求走弱,企业陆续执行错峰生产,供需双弱,价格持稳运行。

本周展望

供应方面,北方陆续执行错峰生产,西南、华中多地执行错峰生产,另有企业自主停窑,供应继续收紧。原材料价格暂稳,行情持稳过渡;需求方面,北方市场抓住最后赶工期,南方市场新开工及部分在建项目赶工,需求有提升,但需考虑疫情不确定性及回款不佳、信心不足等不利因素,提升幅度有限,预计水泥价格持稳运行。

2. 混凝土

周度观点:上周混凝土价格平稳运行,预计本周价格偏弱运行

上周混凝土运行逻辑分析

截至11月11日,百年建筑网统计全国混凝土C30均价为416元/方,周环比持平。本周混凝土发运量小幅增加。临近年底,多数企业继续将重心转移至回款,对于市政项目的资金情况信心支撑,多数企业优先选择供应市政、基建等项目,对于房建项目的回款要求进一步的增加,且疫情影响区域,市政项目进度整体情况也较好,房建项目进度情况一般,市政项目混凝土用量占比整体进一步增加。

本周展望

进入中旬后,北方多地会陆续迎来采暖期,雨水天气也将陆续到来,目前疫情影响仍未有明显缓解情况下,国内多地工程进度仍难有明显加速推进,且10月多地资金回款情况表现的更为乏力,混凝土生产企业积极性未能有提振,短时间内国内整体工程进度仍会维持小幅调整,混凝土发运量也难有明显涨幅,预计短期混凝土价格有区弱迹象。

三、建筑行业动态热点信息一览

建筑业

10月建筑钢材需求尚可,上海钢联百年建筑网调研全国混凝土产量月环比上升5.5%,年同比降18.7%,趋势维持上行;10月份Mysteel调研计算螺纹钢表观消费量年同比增1.5%,月环比降3.2%;9-10月份建筑消费表现出季节性好转,预计11月份消费仍能维稳运行。预计2022年全年房屋新开工面积降幅约38%,对应建筑钢材消费同比减量约6154万吨,对应粗钢消费下滑或超过7000万吨。

预计年底前房地产钢需不会有大的变化,短期销售环比回暖支撑钢材成交量和房地产的钢材需求。目前房地产开发投资继续下滑;房屋施工面积和新开工面积同比均进一步下滑,竣工面积降幅收窄;商品房销售面积降幅收窄,待售面积增幅扩张;房地产开发企业到位资金未有明显好转;房地产开发景气指数进一步下滑;整体市场情绪难言乐观。总体来看,政策显效仍需时间,到今年底房地产整体的情况不会有大的变化。

10月房地产政策边际利好需求端,自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点;符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限;自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。10月20日,证监会发声,允许部分存在少量涉房业务但不以房地产为主业的企业在A股市场融资。已有十余城降低首套商贷利率下限至4%以下。近来利好政策主要针对房地产需求端,虽不能快速扭转“房价下跌”的预期,但是促进成交量持续改善的可能性比较大。而商品房成交量持续好转有助于边际改善市场情绪,促进钢材市场成交量增加。

基建托底,稳定放量,年初政府工作报告提出2022年新增专项债额度为3.65万亿元,其中3.45万亿元用于项目建设。专项债的发行节奏方面也明确要求各地提速,计划6月前完成大部分专项债的发行工作并在8月底前基本使用到位。2022年下半年专项债的重点是“用好用足额度”。整体增速较为平稳,实物工作稳定放量。东方财富Choice数据统计显示,截至10月23日,今年以来发行新增专项债3.69万亿元(含部分2021年结转额度)。9月28日召开的稳经济大盘四季度工作推进会议提到,要加快资金使用和基础设施项目建设,在四季度形成更多实物工作量。

钢结构行业11月份下游订单表现减量明显,从调研订单表现来看,11月份订单环比减少的企业占29.79%,环比10月的订单环比减弱的企业占比增加21.28%, 11月份较10月份的新增订单情况环比转弱,需求端基建托底延续,但项目赶工期与延续性表现一般,基建恢复及支持力度不足,11月预期订单同比处于弱势。钢结构行业的生产节奏也在放缓,企业多处于生产饱和度较弱。